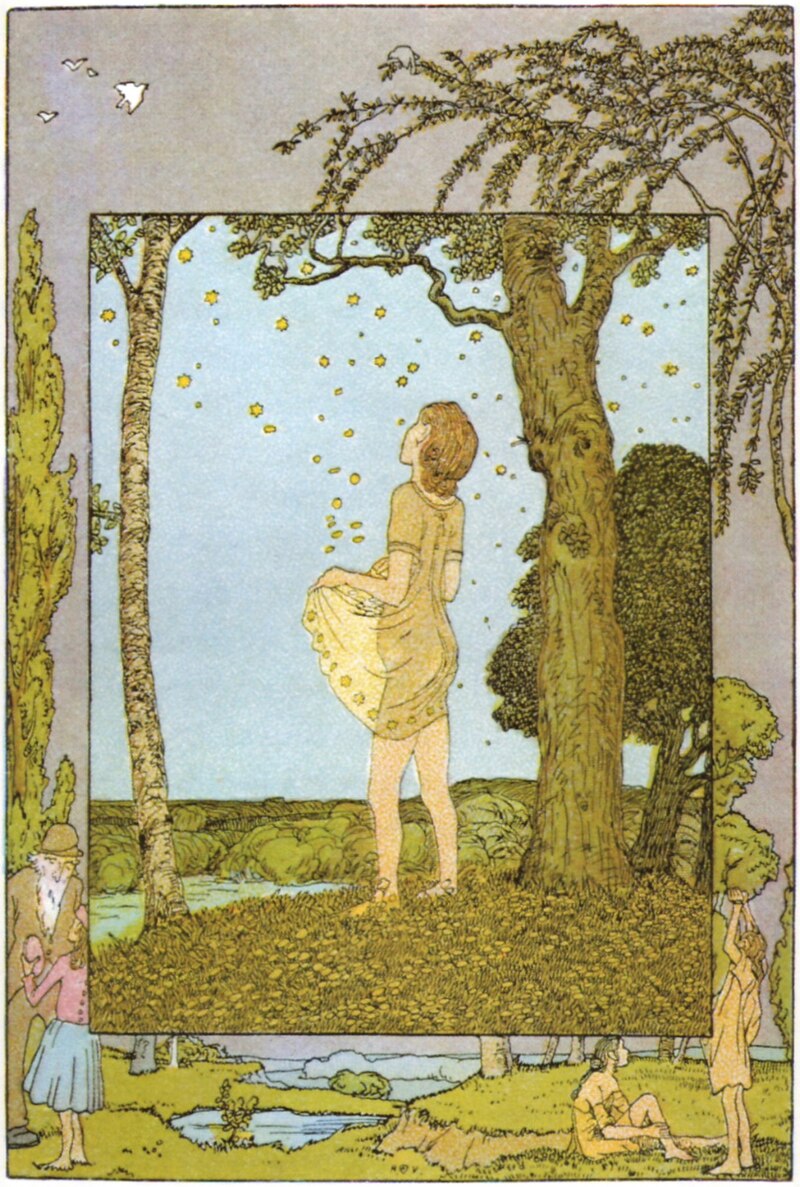

DIE STERNTALER

Ein armes, Waisenmädchen, das ausser einem Stück Brot nichts besitzt, geht in die Welt hinaus. Trotz seiner Armut ist es grossherzig und teilt alles, was es hat: Zuerst sein Brot, dann seine Mütze, sein Leibchen, sein Röckchen und schliesslich auch sein Hemdchen. Als es nachts nackt und ohne etwas zu essen unter dem Sternenhimmel steht, regnen plötzlich Sterne vom Himmel herab, die sich in glänzende Taler verwandeln. Die sammelt es auf und war reich bis zum Lebensende. So DIE STERNTALER, ein Märchen, dessen Name sich vermutlich von der «Sterntaler» genannten Reichstalermünze ableitet, die Friedrich II. von Hessen-Kassel zwischen 1776 und 1779 prägen liess. Das Zaubermärchen scheint die Entwicklung der Brüder Grimm zu kurzen, prägnanten Texten auf die Spitze zu treiben, indem es nahezu ohne Handlung auskommt. Die Schlussszene wurde denn auch immer wieder bildlich dargestellt. 1862 vom deutschen Maler Ludwig Richter, 1882 vom Zeichner und Illustrator Viktor Paul Mohn und schliesslich 1907 vom Architekten und Schriftsteller Johann Heinrich Vogeler. Georg Büchner lässt in seinem 1836/37 entstandenen Dramenfragment «Woyzeck» die Grossmutter ein ähnliches, jedoch deutlich pessimistisches Märchen erzählen. Darin wandert das Mädchen erst zum Mond, dann zur Sonne und dann zu den Sternen. Die stellen sich aber als ein faules Stück Holz, eine welke Sonnenblume und aufgespiesste Mücken heraus: So setzt sich das Mädchen schliesslich allein hin und weint und da sitzt es noch und ist ganz allein. «Und wie’s wieder auf die Erd wollt, war die Erd ein umgestürzter Hafen und war ganz allein und da hat sich’s hingesetzt und geweint und da sitzt es noch und ist ganz allein», heisst es wörtlich im Text.

Ein bisschen so, wie jetzt Amerika. Wie allgemein bekannt hat die US-Regierung offiziell die 37-Billionen-Dollar-Staatsverschuldung überschritten und übertrifft damit die gesamte Volkswirtschaft Chinas und der Eurozone zusammen. Lange schon glänzen die Sterntaler nicht mehr für das Land der unbegrenzten Möglichkeiten. Schlimmer noch: Die Kreditaufnahme beschleunigt sich – alle fünf Monate kommt eine Billion Dollar hinzu, eine klare und unmittelbare Gefahr für den US-Dollar, die Altersvorsorge der Amerikaner sowie die Stabilität des Bankensystems. Brasilien, Russland, Indien, China und Südafrika haben sich gegen die Dollar-Dominanz ausgesprochen, ebenso Ägypten, Indonesien und die Vereinigten Arabischen Emirate. Zusätzlich zum BRICS-Bündnis schwächt Donald Trumps Zoll-Politik den US-Dollar, so dass dieser seine Rolle als Leitwährung zu verlieren droht. (Freilich lässt sich nicht ausschliessen, dass Trump und seine Berater selbst den Ausverkauf der US-Devise mit Wohlwollen beobachten, ist doch eine Schwächung des Dollar als Weltreservewährung eines der erklärten Ziele seiner Zollpolitik. Die Logik dahinter: Eine schwächere heimische Währung verringert die gigantisch hohen Staatsschulden und auch das Handelsbilanzdefizit der USA. Dabei ist die aktuelle Abwertung des Dollar eher ein von der Trump-Administration ungeplanter Nebeneffekt der US-Zollpolitik. Ziel ist es nämlich, die Gläubiger der USA in den kommenden Wochen und Monaten zu einer koordinierten Abwertung des Dollar zu zwingen und dadurch amerikanische Exporte wettbewerbsfähiger zu machen.)

Präsident Trump meinte am Donnerstagnachmittag im Oval Office: «Die Inflation hat einen perfekten, schönen Wert erreicht.» Doch fallen diese Äusserungen in einen Zeitraum, in dem die US-Grosshandelsinflation so stark zunahm wie seit drei Jahren nicht mehr. Dies deutet darauf hin, dass Unternehmen zollbedingt höhere Importkosten weitergeben. Also tragen Zölle zur Inflation bei, warum der Vorsitzende der US-Notenbank, Jerome Powell, auch keinen Grund sieht, Trumps Drängen auf eine Zinssenkung nachzukommen. Das Ausmass, in dem Unternehmen die Belastung durch Zölle an die Verbraucher weitergeben, wird entscheidend für die Entwicklung der Zinssätze sein. Während die Vertreter der Federal Reserve generell davon ausgehen, dass die Importzölle die Inflation in der zweiten Jahreshälfte in die Höhe treiben, sind sie sich uneinig, ob es sich um eine einmalige oder eine dauerhafte Anpassung handelt.

Grundsätzlich fahren die USA im Kampf gegen die Inflation einen zweigleisigen Ansatz: Um der Inflation Einhalt zu gebieten, kann die Federal Reserve die Zinsen anheben, wodurch sich die Kreditaufnahme verteuert, was zu steigenden Zinsen für Hypotheken, Autokredite und Unternehmenskredite führt. Dieser Mechanismus sollte die Nachfrage in der Wirtschaft auf mehreren Wegen dämpfen. Höhere Zinsen machen Sparen attraktiver und Kredite teurer, was die Verbraucher dazu veranlasst, grössere Anschaffungen aufzuschieben. Darüber hinaus zögern Unternehmen bei höheren Zinskosten, in neue Projekte zu investieren oder Personal einzustellen. Ausserdem können höhere Zinsen ausländisches Kapital anziehen, was den Wert des US-Dollars erhöht. Ein stärkerer Dollar verbilligt Importe, was den Preisdruck dämpft, gleichzeitig aber die Exporte verteuert. Neben der Anpassung des Leitzinses verfügt die Fed über weitere Instrumente zur Geldpolitik wie die quantitative Lockerung (Quantitative Easing, QE) und die quantitative Straffung (Quantitative Tightening, QT). Bei QE kauft die Zentralbank Staatsanleihen und andere Wertpapiere, um die Geldmenge zu erhöhen und die langfristigen Zinsen zu senken. Um die Inflation zu bekämpfen, kann sie zu QT übergehen, bei dem sie diese Vermögenswerte aus ihrer Bilanz abbaut, was die Geldmenge verringert und die langfristigen Zinsen tendenziell erhöht. Schwierig ist die Situation für die jetzige Regierung insofern, als alle in Erwägung gezogenen Massnahmen zu einer weiteren, vielleicht gewünschten Erhöhung der Geldmenge führen und somit zu einer Zunahme der Inflation.

Als wahre Quadratur des Kreises erweist sich somit der ökonomische Glaubenssatz, dass die Administration Donald Trumps tiefere Zinsen wünscht, wodurch die Inflation weiter angeheizt wird, was nur im Interesse wirtschaftlich privilegierter Kreise liegen kann, die ihr Kapital in Sachwerte wie Gold, Silber oder Bitcoin umschichten, ein Konzept, das unter dem Ausdruck «Nixon-Schock» in die Geschichte einging. Bekanntlich brachen die USA am 15. August 1971 einseitig ihr Versprechen, den Dollar jederzeit in Gold umzutauschen, ein Ereignis, das bis heute nachwirkt. Die Aufhebung der Dollar-Gold-Konvertibilität erlaubte es Amerika, die eigene Währung zu inflationieren, was seinen Niederschlag im Ausspruch findet: «The Dollar is our currency, but it’s your problem», schliesslich bleibt für Amerika ein Dollar ein Dollar, die Zeche bezahlen andere, allerdings nur solange sie das Vertrauen in die sogenannte Weltreservewährung, den Dollar, nicht verlieren.

Christoph Frei, Akademisches Lektorat, CH-8032 Zürich

Bild:

Heinrich Vogeler, Sterntaler, 1907

The Nixon Shock

On August 15, 1971, President Nixon announced on TV 3 dramatic changes in economic policy.